◇長期プライムレートと生保予定利率の推移◇

![]()

R.Oku

2012/01/01

配当金の財源となる3利源については、「有配当終身保険」で説明したとおりですが、3利源のうち、死差益と費差益の部分については無配当としその分割引し、利差について差益が生じたときのみ配当金を支払う保険です。

有配当保険では毎年決算し、加入後3年目から毎年、差益があれば配当がつく仕組みになっていますが、これを5年毎の通期の決算としたのが「5年ごと利差配当終身保険」です。「5年ごと利差配当終身保険」は5年間を合計して利差益が生じたときにのみ配当金が支払われる仕組みの終身保険です。

現在では旧来の有配当保険は保険会社で販売しているところはありません(一部共済を除く)。したがって現在「有配当」といった場合は基本的にこの「5年ごと利差配当終身保険」のことを指します。

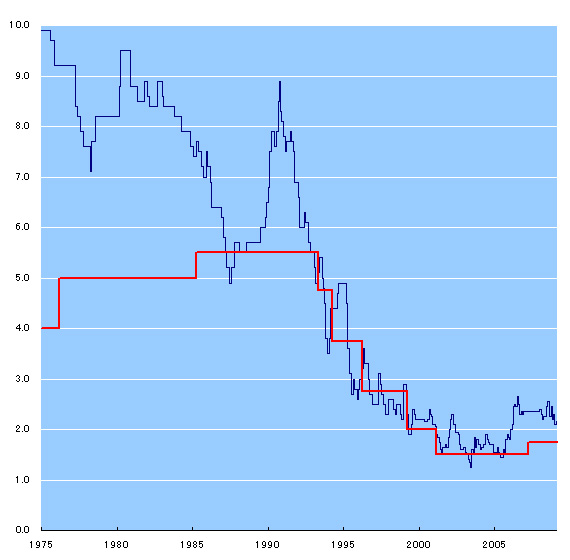

予定利率とは、保険会社が将来にわたって預かる保険料の運用可能な利率をいいますが、運用可能な利率はその時々の金融情勢や経済情勢によって変化します。下のグラフは過去の長期プライムレートと予定利率の変化を表したものです。見て判るように保険会社はその時々によって異なった予定利率で保険料を決めて販売しています。

当然のことですが、予定利率が高い時代には新規加入する保険料は安く、予定利率が低い時代に新規加入する保険料は高くなります。

一旦加入してしまえば終身保険の保険料は加入時の保険料が途中で変わることはありません。したがって予定利率が高い時の保険料(安い保険料)で加入した人は最後までその保険料で変わらないのです。加入後に経済情勢の変化で運用利率が下がってもその分の差額保険料を請求されることはありません。保険会社がその差額を経営努力で埋める事になります。もちろん配当などは無いことになります。では現在のように予定利率が低い時に加入したらどうなるでしょうか?加入後経済情勢が好転し予定利率以上に保険会社が運用利益を上げた場合はその差益は配当金として分配されることになります。

予定利率は現在は1.7%〜1.8%(保険会社によって異なる)でしょうか?かっては5%などという時代もありました。

同一年齢でも保険料で比較すると仮に現在10000円の保険料が当時は6000円ぐらいだったのではないかと思います。

当時は30年で倍になる月払いの個人年金保険などは当たり前でした。しかし結果としてこのことが保険会社の経営を圧迫し、いくつもの保険会社が破綻にいたったことは記憶に新しいところです。加入者は損をこうむったのです。